顧問先から、設備投資や新サービスの立ち上げで使える助成金はないかと聞かれたとき、税理士事務所様が困りやすいのは、制度の有無より申請できる案件かどうかの切り分けです。特に東京都の経営力強化に向けた創意工夫チャレンジ促進事業 業務改善コースは、使途が広く見える一方で、既存事業とのつながりや対象外経費の見極めが甘いと話が進みません。

税理士事務所様の立場では、資金繰りや投資計画の相談の延長で聞かれやすい制度です。ただ、制度説明だけで終えると、顧問先は出せるのか出せないのかが分からないまま止まります。先に判断軸をそろえた方が、案内もしやすくなります。

この記事では、東京都の創意工夫チャレンジ促進事業 業務改善コースについて、税理士事務所様が顧問先へ案内する前に押さえたい見方を整理します。基準日は2026年6月1日です。

先に結論

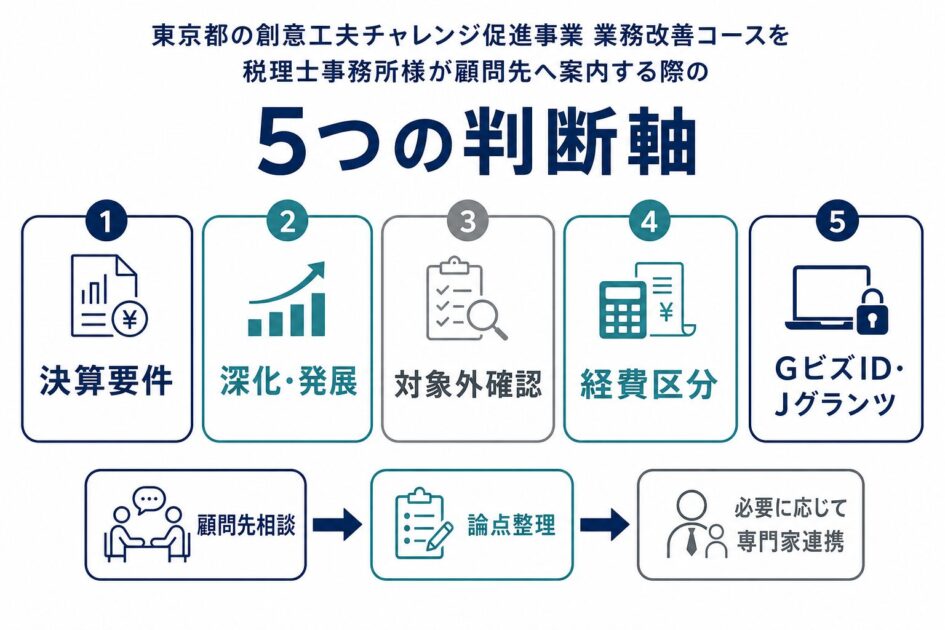

税理士事務所様が先に見るべき点は、次の5つです。

- 顧問先が都内中小企業等で、直近決算が要件に当てはまるか

- 申請テーマが既存事業の深化または発展に当たるか

- 義務対応や単なる更新ではなく、競争力や生産性の向上につながるか

- 経費区分が制度に合っているか

- Jグランツ申請とGビズID準備に間に合うか

この5つが整理できていれば、税理士事務所様は顧問先へ案内しやすくなります。逆に、事業内容との関連が薄い案件、老朽設備の入れ替えだけの案件、締切直前で準備が足りない案件は、早めに見送りや再設計の判断をした方が安全です。

制度の骨子を短く押さえる

まず制度の全体像を短くつかんでおくと、顧問先への初回案内がぶれにくくなります。

東京都中小企業振興公社の案内では、この制度は事業環境の変化を受けて、既に営んでいる事業の深化または発展に取り組む都内中小企業等を対象に、必要経費の一部を助成する仕組みです。

記事化にあたり、先に押さえておきたい事実は次のとおりです。

- 対象者は、都内中小企業等で、直近決算期の営業利益が前期より減少しているか、直近決算期で損失を計上している事業者

- 助成限度額は600万円

- 助成率は助成対象経費の3分の2以内

- 原材料、副資材、機械装置、工具器具、委託外注、設備導入、システム導入、専門家指導、販売促進などが対象経費に含まれる

- 申請はJグランツによる電子申請で行う

制度名だけ見ると幅広く見えますが、無条件で何でも出せる助成金ではありません。既存事業とのつながりがあるかどうかが、最初の分かれ目です。

税理士事務所様が先に切り分けたい5つの論点

ここを先に見るだけで、顧問先との会話がかなり整理されます。

決算要件に当てはまるか

最初に見るべきなのは、やりたい内容より決算要件です。

この制度は、直近決算期の営業利益が前期より減少しているか、直近決算期で損失を計上していることが案内ページに示されています。顧問先が投資意欲の高い会社でも、この入口に当てはまらなければ別制度を見た方が早いです。

税理士事務所様であれば、試算表や決算書から一次判定しやすい論点です。最初の面談でここを見ておくと、制度説明だけして終わる状態を減らせます。

既存事業の深化か発展か

次に見るべきなのは、新しい取組が既存事業とどうつながるかです。

公社の案内では、深化は既に営んでいる事業自体の質を高める取組、発展は既存事業を基に新たな事業展開を図る取組と整理されています。高性能設備の導入、品質向上、省エネ機器による生産性向上、新サービス開発、新たな提供方法の導入などが例示されています。

顧問先の相談では、新規事業だから出せると受け止めていることがあります。ですが、既存事業で得た知見とのつながりを説明できない案件は弱いです。税理士事務所様が紹介しやすいのは、既存顧客基盤、既存技術、既存商品との関係を言葉にしやすい案件です。

対象外の取組に当たらないか

ここを外すと、申請書を作っても前に進みません。

案内ページでは、営んできた事業との関連性が薄い取組、法令改正への対応など義務的な取組、単なる老朽設備の維持更新など競争力や生産性の向上に寄与しない取組は対象外とされています。

税理士事務所様が顧問先から聞かれやすいのは、古くなった設備の入れ替え、制度対応のシステム更新、なんとなく必要そうな販促費です。このあたりは通りにくい可能性があるため、投資理由を言い換えるより、案件自体を組み直す方が現実的なことがあります。

経費の組み方が制度に合っているか

採択の前に、経費の置き方で詰まることがあります。

対象経費には幅がありますが、案内ページでは、委託外注費のうち市場調査費、専門家指導費、販売促進費、その他経費の単独申請はできないと明記されています。販売促進費も既存事業に係る販売促進は対象外です。

つまり、広告や調査だけを切り出して申請する話ではありません。設備導入、システム導入、商品開発など事業の中核となる取組があり、その実行に付随して経費が組まれている形の方が整理しやすいです。税理士事務所様が最初に見るなら、何にいくら使うかより、事業の中心線があるかどうかです。

申請スケジュールと電子申請準備に間に合うか

良い案件でも、準備が遅いと間に合いません。

案内ページでは、申請はJグランツで受け付けるとされ、利用にはGビズIDプライムが必要です。令和8年度の募集予定として、第2回は2026年8月3日から8月14日16時、第3回は11月2日から11月13日16時、第4回は2027年2月1日から2月12日16時と案内されています。第1回は5月29日で受付終了です。

GビズIDの発行には一定の準備期間が必要です。公社ページ内でも所要期間の記載に幅があります。締切直前に動く案件は、それだけで厳しくなります。税理士事務所様としては、投資内容の検討、見積取得、申請体制、電子申請準備を一緒に見た方が判断しやすいです。

税理士事務所様から見て案内しやすい案件

制度説明より先に、案内しやすい案件像を持っておくと紹介判断が速くなります。

例えば、次のような相談は相性があります。

- 既存製品の品質向上のために設備更新と工程見直しを進めたい

- 既存事業を土台に、新たな提供方法や新サービスを立ち上げたい

- 生産性向上のためにシステム導入と周辺整備を進めたい

- 既存事業の競争力を上げる投資をしたいが、資金負担を抑えたい

反対に、案内しにくいのは次のような案件です。

- 既存事業と関係が薄い新規事業

- 法改正対応だけを目的にした更新

- 壊れた設備の入れ替えだけで終わる投資

- 既存事業向けの広告費だけを出したい案件

税理士事務所様にとっては、出せるかどうかを曖昧に伝えるより、出しやすい案件と難しい案件を早めに分ける方が信頼につながります。

連携先を入れた方が前に進みやすい場面

資金の話だけで完結しない案件は、早めに連携を入れた方が止まりにくいです。

この制度は設備、システム、外注、専門家指導まで絡むため、税務だけでなく、業務設計、労務運用、IT導入、事業計画づくりが混ざることがあります。例えば、設備導入にあわせて勤怠や業務フローを見直す案件、新サービス立ち上げで人員体制や外注設計まで触れる案件は、数字だけでは整理しきれません。

弊所では、社会保険労務士、中小企業診断士、ITコーディネータの視点をまたいで、制度の読み取りだけでなく、実務に落ちる形まで整理しやすいです。税理士事務所様が顧問先の相談を抱え込みすぎず、役割分担を明確にしたい場面では相性があります。

FAQ

よく聞かれやすい点を先にまとめます。

赤字であれば必ず申請できますか

いいえ。赤字や営業利益減少は入口要件の一つです。加えて、取組内容が既存事業の深化または発展に当たり、対象外の取組に当たらないかも見られます。

古い設備の入れ替えだけでも対象になりますか

単なる老朽設備の維持更新は対象外と案内されています。競争力や生産性の向上につながる内容を説明できるかが分かれ目です。

販売促進費だけで申請できますか

難しいです。案内ページでは、販売促進費など一部経費の単独申請はできないと明記されています。事業の中心となる取組とあわせて見る必要があります。

申請は紙でもできますか

案内ページでは、Jグランツによる電子申請受付とされています。GビズIDプライムの準備も前提になります。

税理士事務所様は顧問先にどう案内すると話が早いですか

決算要件、取組内容、既存事業との関係、想定経費、申請希望時期の5点を先に整理してから案内すると話が前に進みやすいです。特に、なぜその投資が今の事業強化につながるのかを短く説明できるかが分かれ目です。

税理士事務所様向けの連携相談

顧問先から東京都の助成金について相談が来ていて、出しやすい案件かどうかを先に整理したい場合は、初期の切り分け段階からご相談いただけます。制度説明だけで終えず、申請テーマの組み方、対象外要素の洗い出し、実務設計まで含めて整理したい案件ほど、早めの連携が向いています。