顧問先から給与計算の相談を受けたとき、税理士事務所様が困りやすいのは、計算ソフトの選び方より前提条件が固まっていない案件です。締め日と支給日が曖昧、勤怠の確定者がいない、手当のルールが決まっていない、社会保険の初動も未整理。この状態で給与計算だけ引き受けると、毎月の確認負担が増え、後から未払い残業代や保険料のズレに発展しやすくなります。

税理士事務所様にとっては、本業外の説明が増える割に、顧問先の満足度も上がりにくい領域です。だからこそ、給与計算を受けるか受けないかの前に、何を先に切り分けるべきかを整理しておいた方が連携しやすくなります。

この記事では、税理士事務所様が顧問先から給与計算の相談を受けたとき、先に確認したい4つの論点と、社労士へ早めにつないだ方がよい判断基準をまとめます。

先に結論

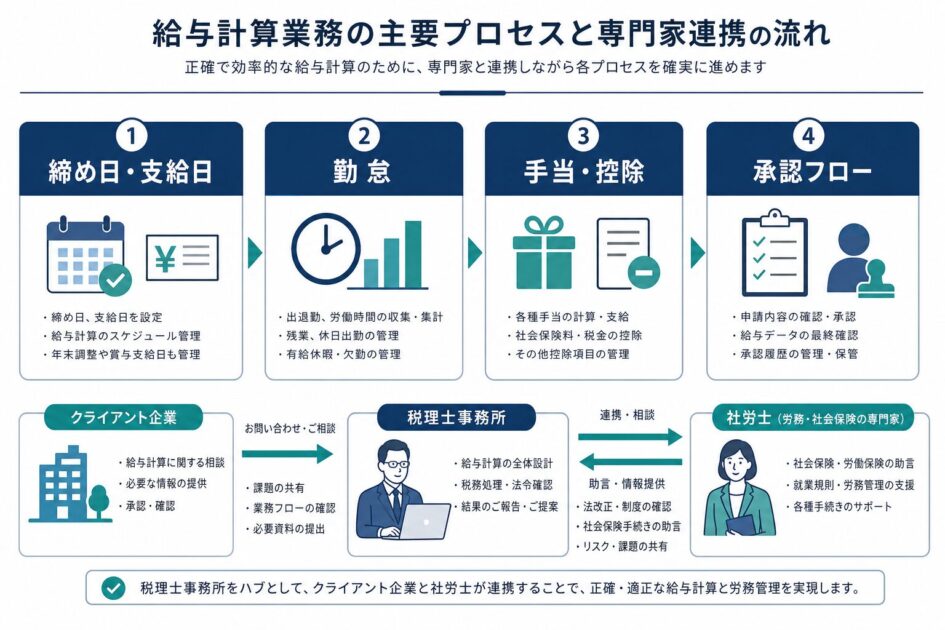

給与計算の相談で先に切り分けたいのは、次の4つです。

- 締め日と支給日が確定しているか

- 勤怠ルールと集計方法が固まっているか

- 手当、控除、社会保険の前提が整理されているか

- 毎月の承認フローと責任者が決まっているか

この4つが曖昧なまま給与計算に入ると、相談は単発で終わらず、毎月の差し戻しと確認作業が残ります。税理士事務所様が全部を抱えるより、前提条件の設計が必要な段階で社労士と連携した方が、顧問先にとっても運用事故が起きにくくなります。

締め日と支給日が確定しているか

給与計算の相談で最初に見るべきなのは、計算方法ではなくスケジュールです。

顧問先では、月末締め翌月末払いのような大枠だけ決めていて、実際にはいつ勤怠を締めるのか、誰が確定するのかまで決まっていないことが少なくありません。この状態では、ソフトを入れても運用は安定しません。

特に確認したいのは次の点です。

- 締め日と支給日が決まっているか

- 勤怠の締め処理を誰が行うか

- 入社、退職、欠勤が出た月の扱いをどうするか

- 支給日までに確認できる日数が確保されているか

締め日と支給日の設計が甘いままだと、残業、欠勤、遅刻早退の反映漏れが起きやすくなります。社会保険料の見直しが絡む月は、さらにズレが大きくなります。標準報酬月額の見直しが必要な場面では、算定基礎届で標準報酬月額を見直す方法のように、給与データの集計ルール自体が実務の土台になります。

勤怠ルールと集計方法が固まっているか

給与計算の混乱は、計算ソフトより先に勤怠ルールで起きます。

顧問先から給与計算だけ相談されても、実際には勤怠の取り方が曖昧なままになっていることが多いです。打刻方法、休憩の扱い、遅刻早退の控除、残業申請の流れが未整備だと、毎月の数字が確定しません。

よく詰まりやすい論点は次のとおりです。

- 打刻を紙、Excel、Cloud型のどれで管理するか

- 休憩時間を固定にするか実績にするか

- 遅刻早退や欠勤の控除単位をどうするか

- 残業申請と承認をどこで管理するか

- 有給休暇を誰が管理するか

ここが未整備の案件は、給与計算を請けても毎月の前提確認が消えません。しかも未払い残業代の火種になりやすいです。残業時間の集計や法定三帳簿の整備まで含めて見直す必要がある場合は、残業代計算ミスを防ぐ法定三帳簿の整え方と見直し手順の論点とも重なります。税理士事務所様が本業外で抱え込むより、勤怠ルール設計の段階で社労士へつないだ方が後工程が軽くなります。

手当、控除、社会保険の前提が整理されているか

給与計算は、金額を入れれば終わる実務ではありません。何を支給し、何を控除し、どの保険にどう反映するかの整理が必要です。

初回相談で曖昧なまま進みやすいのは、次のような項目です。

- 通勤手当を実費にするか定額にするか

- 固定残業代を置くか置かないか

- 欠勤控除の計算方法をどうするか

- 雇用保険や社会保険の加入対象者をどう判定するか

- 住民税の特別徴収をいつから始めるか

このあたりは、税務だけで完結しない論点が混ざります。例えば社会保険の加入判断や雇用保険の初動が曖昧なまま給与計算を始めると、保険料控除の設定ミスや遡及対応が発生しやすくなります。給与計算と保険手続きを切り離して考えにくい案件では、勤怠・給与計算はAIにお任せ 雇用・社会保険手続きを社労士に外注すべき理由のように、制度判断と運用設計を同時に整理した方が安定します。

特に税理士事務所様の立場では、顧問先から固定残業代や社会保険の扱いまで一緒に聞かれると、説明範囲が一気に広がります。ここは早めに切り分けておいた方が紹介しやすいです。

毎月の承認フローと責任者が決まっているか

実務で一番残るのは、誰が確定させるのか問題です。

給与計算のルール自体が整っていても、毎月のデータ提出者、確認者、承認者が曖昧だと運用は崩れます。顧問先では、社長が忙しくて確認できない、現場責任者が勤怠を締めない、従業員からの修正申告が遅い、といった状態がよく起きます。

先に決めておきたいのは次の流れです。

- 誰が勤怠を締めるか

- 誰が手当や控除の変更を集めるか

- 誰が給与計算結果を確認するか

- いつまでに承認するか

- 修正が出たとき誰が判断するか

この承認フローがないと、税理士事務所様や外部委託先に確認依頼だけが集まり、責任の所在が曖昧になります。紹介後にスムーズな案件は、制度理解より先に責任分担が整理されています。逆にここが曖昧な案件は、早めに運用設計から入り直した方が結果として早いです。

社労士へ早めにつないだ方がよい判断基準

次のどれかに当てはまるなら、給与計算の受託可否を悩む前に、社労士連携を入れた方が安全です。

- 初回雇用または採用直後で、雇用条件自体が固まっていない

- 勤怠管理の方法が未整備

- 固定残業代、手当、欠勤控除のルールが曖昧

- 社会保険、雇用保険の加入判断が残っている

- 給与計算を回す社内担当者が決まっていない

- 在宅勤務、シフト勤務、時短勤務など変則運用が混ざる

税理士事務所様が先に整理しやすいのは、採用予定人数、支給イメージ、現状の経理体制、顧問先が何に困っているかの把握です。そこまでを整理した上で社労士へつなぐと、連携開始が速くなります。

税理士事務所様から見た紹介しやすい案件

紹介しやすいのは、税務相談の延長で受けるには重いが、社労士が入れば前に進みやすい案件です。

例えば、次のような案件は連携との相性が良いです。

- 顧問先で給与計算を内製化したいが、勤怠ルールが曖昧

- 社会保険や雇用保険の初動と給与計算が一緒に詰まっている

- 初回雇用後に毎月の運用が安定していない

- 助成金の可否判断まで含めて整理したい

- 在宅勤務や変則勤務で手当設計が複雑

税理士事務所様にとっての価値は、給与計算そのものを丸投げすることではなく、本業外の周辺実務を切り分けて顧問先を前進させられることです。顧問先側も、誰に何を聞けばよいかが明確になるため、紹介後の不満が出にくくなります。

弊所が連携で支えやすい領域

弊所では、税理士事務所様と競合するのではなく、給与計算の前提条件になりやすい周辺実務を整理する形で支援しやすいです。

具体的には、次のような領域です。

- 勤怠ルールの初期設計

- 給与計算の締め日、支給日、承認フローの整理

- 手当や控除の運用設計

- 社会保険、雇用保険の初動整理

- 助成金の可否判断と見送り判断の整理

社会保険労務士、中小企業診断士、ITコーディネータの視点をまたいで、制度だけでなく運用まで落とし込みやすいのが強みです。税理士事務所様が顧問先の本業を止めずに前へ進めたい案件ほど、連携の価値が出やすくなります。

税理士事務所様向けの連携相談

顧問先から給与計算や周辺実務の相談が来ていて、どこまで自事務所で持つべきか迷う場合は、論点整理の段階からご相談いただけます。初回雇用、勤怠、給与計算、社会保険が混ざる案件ほど、早めに切り分けた方が実務は安定します。

こうした相談であればご連絡ください

- 顧問先から給与計算の相談が来たが、前提条件が固まっていない

- 勤怠、給与計算、社会保険の話が一度に混ざっている

- 自事務所でどこまで持つか、連携ラインを先に決めたい

- 顧問先へ案内する前に、実務上の論点を整理しておきたい

まとめ

税理士事務所様が顧問先から給与計算の相談を受けたとき、先に見るべきなのはソフトの種類ではなく、締め日と支給日、勤怠ルール、手当と控除、承認フローの4点です。

ここが曖昧なまま給与計算だけ受けると、毎月の差し戻しと説明負担が残りやすくなります。逆に、前提条件の整理が必要な段階で社労士へつなげば、顧問先にとっても税理士事務所様にとっても事故が少ない形で運用を始めやすくなります。