残業代計算ミスを防ぐ法定三帳簿の整え方と見直し手順

残業代計算ミスは、計算ソフトの問題より前に、法定三帳簿の抜けや運用のゆがみから起きることが多いです。従業員0〜30人規模の会社では、社長や事務担当者が兼務で回しているため、気づかないまま未払い残業代が積み上がりやすくなります。この記事では、法定三帳簿と残業代計算のつながり、よくあるミス、今すぐ見直す手順を整理します。

残業代計算ミスは法定三帳簿の乱れから起きやすい

結論から言うと、残業代計算ミスを減らす近道は、法定三帳簿を先に整えることです。

残業代の相談では、計算式だけを直せば済むケースは多くありません。出勤簿の打刻が曖昧、賃金台帳の手当区分が雑、労働者名簿の更新漏れがある、といった状態が重なってミスになります。弊所で初回相談に同席すると、給与明細はあるのに、その元になる帳簿がそろっていない会社にたびたび出会います。ここが最初の詰まりどころです。

法定三帳簿とは何か

まず押さえたいのは、法定三帳簿は会社規模に関係なく必要だという点です。

労働基準法第107条・第108条・第109条と労働基準法施行規則第54条などにより、労働者名簿、賃金台帳、始業終業時刻などを確認できる記録の作成と保存が求められています。一般にこの3つを法定三帳簿と呼びます。従業員が数名でも対象です。保存期間は原則5年ですが、労働基準法第109条の経過措置により当分の間は3年となっています。今から整えるなら、5年保存を前提にした運用が安全です。帳簿がない状態では、あとから正確な再計算ができません。

法定帳簿の詳細については以下の記事で解説しています。

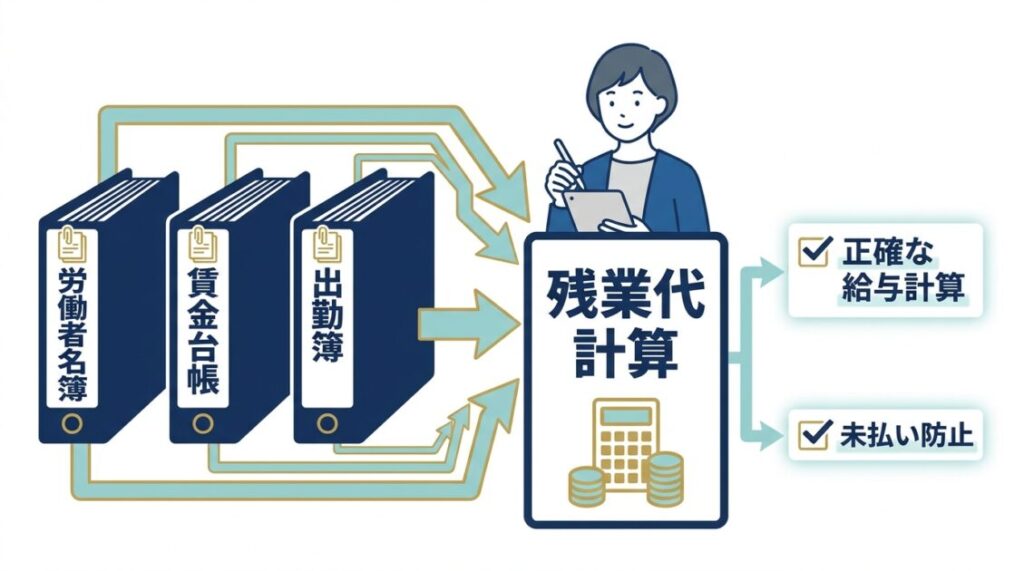

三帳簿が残業代計算にどう関わるか

残業代は、勤怠記録と賃金情報が合ってはじめて正しく出せます。

出勤簿では始業終業時刻、休憩、休日労働、深夜労働の把握が必要です。賃金台帳では基本給、各種手当、控除額、労働日数、労働時間数を追える形にしておく必要があります。労働者名簿は雇用区分や入退社日を確認する土台になります。どれか一つでも粗いと、割増賃金の計算根拠が崩れます。

小規模企業で起きやすい残業代計算ミス

小規模企業のミスは、複雑な制度より、日々の運用の癖から起きることが多いです。

社長が現場に入りながら給与まで見ている会社では、忙しい月ほど自己流が入りやすくなります。私が帳簿を拝見すると、最初は小さな省略に見えても、3年分に広がると重い負担になるパターンが少なくありません。

手当の扱いを誤る

割増賃金の基礎に入れる手当を外してしまうミスは定番です。

家族手当、通勤手当、別居手当、子女教育手当、住宅手当、臨時に支払われた賃金、1か月を超える期間ごとの賃金は、労働基準法施行規則第21条で定める除外賃金です。もっとも、実際に基礎から外せるかは支給条件まで見て判断する必要があります。逆に、それ以外を何となく除外すると未払いにつながります。名称だけ住宅手当にしていても、全員一律支給なら外せないことがあります。

月60時間超の割増率を古いままにする

2023年4月以降、中小企業でも月60時間を超える時間外労働には50%以上の割増率が必要です。

ここを25%のまま回していると、人数が少なくても影響は大きくなります。繁忙月だけ超える会社ほど見落としやすい部分です。タイムカードの集計は合っていても、給与設定が古いままなら誤計算は続きます。

打刻と実労働時間がずれている

打刻の丸め方や自己申告運用も危険です。

始業前準備、終業後の締め作業、持ち帰り対応が勤怠に載っていない会社は珍しくありません。出勤簿が手書きやエクセルでも違法とまでは言えませんが、客観性が弱い運用だと、後から説明しにくくなります。相談の現場では、社長は休憩1時間のつもりでも、実際は電話番で休めていない例がよくあります。

自社では難しいと感じた場合には、社労士に丸投げする方法もあります。以下の記事からご覧ください。

従業員5人の会社でどれくらいの差が出るか

一人あたりの差額が小さく見えても、年単位では無視できません。

たとえば、月給30万円の従業員5人について、割増賃金の基礎から外せない手当を誤って除外し、1時間あたり200円少なく計算していたとします。各人が毎月40時間の時間外労働をしていれば、1人あたり月8,000円、年96,000円の不足です。5人では年48万円になります。

未払い賃金の消滅時効は、2020年4月の改正以降、当面3年です。3年分を遡ると144万円になります。ここに遅延損害金や、裁判で付加金が問題になる場面まで重なると、会社の体力を削ります。金額以上に痛いのは、過去データを追い直す時間です。帳簿が乱れている会社ほど、再計算に何日も取られがちです。

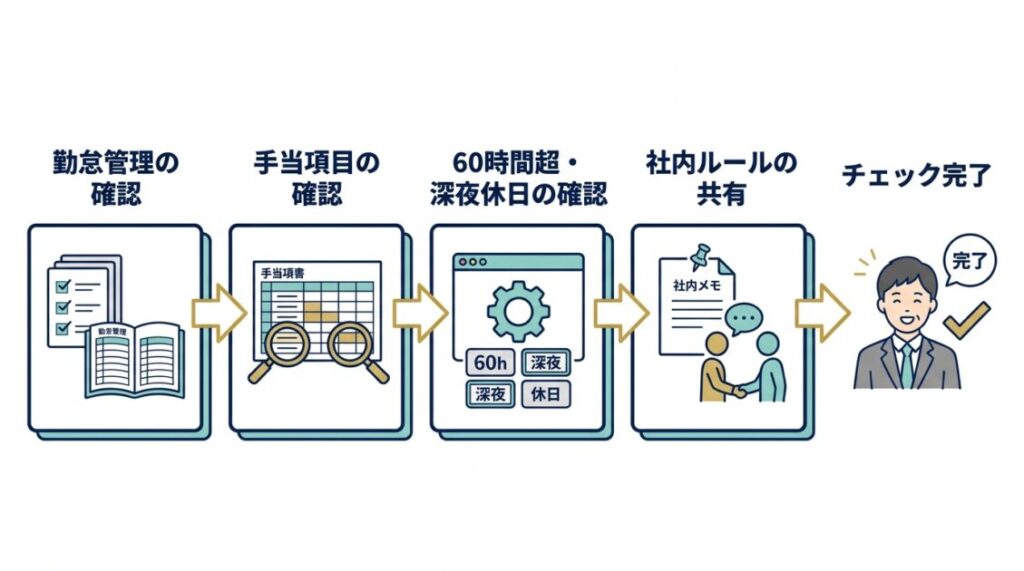

残業代計算ミスを防ぐ見直し手順

手順は、帳簿確認、計算ルール確認、運用修正の順で進めると整理しやすいです。

いきなり給与ソフトを入れ替えるより、先に根拠資料をそろえる方が早く進みます。抜けたまま設定だけ直すと、別の月に同じミスが出ます。

手順1 労働者名簿と出勤簿をそろえる

最初に、誰が、いつ、どの条件で働いたかを追える状態にします。

入退社日、雇用形態、所定労働時間、打刻記録、休憩、休日出勤の有無を確認してください。紙でもデータでも構いませんが、月ごとに追跡できる形が必要です。退職者分も保存対象です。

手順2 賃金台帳の手当区分を洗い直す

次に、何を割増賃金の基礎に入れるのかを確認します。

基本給、固定残業代、各手当の意味が曖昧な会社では、就業規則や雇用契約書まで見直した方が早いです。名称だけで判断せず、支給条件まで確認してください。固定残業代を入れている会社では、何時間分として扱うのか、超過分を別計算しているかまで点検が必要になります。

手順3 60時間超と深夜休日の設定を点検する

割増率の設定は、勤怠と給与の境目で崩れやすい部分です。

法定時間外労働25%以上、深夜労働25%以上、法定休日労働35%以上、月60時間超の法定時間外労働50%以上という最低率が反映されているか確認してください。深夜の時間外労働など、複数条件が重なる場面では加算が必要になります。手計算で一度突き合わせると、設定のズレを見つけやすくなります。

手順4 ルールを社内で共有する

担当者だけが分かっている状態では再発しやすいです。

締め日、修正申請の期限、残業申請、休憩取得の扱いを簡単な運用メモにしておくと、現場のズレが減ります。社長の頭の中だけにあるルールでは、引き継ぎの段階で崩れやすくなります。

自社で確認したいチェックリスト

次の項目に3つ以上当てはまるなら、早めに点検した方がよい状態です。

- 出勤簿が手書きや自己申告中心で、修正履歴が残らない

- 労働者名簿、賃金台帳、出勤簿のどれかが欠けている

- 手当を何となく割増賃金の基礎から外している

- 月60時間超の割増率を確認していない

- 固定残業代の説明が雇用契約書と給与明細で一致しない

- 休憩時間が実態より長く入力されている

- 退職者分の帳簿をすぐ出せない

- 給与ソフトの初期設定を入れたまま見直していない

よくある質問

ここでは、小規模企業の経営者から多い疑問をまとめます。

制度の説明だけでなく、現場で迷いやすい点に絞ってお答えします。

Q1. 従業員が数人でも法定三帳簿は必要ですか

必要です。

人数に関係なく、従業員を雇えば法定三帳簿の作成と保存が求められます。家族経営でも、労働者に当たる人を雇っていれば対象になります。

Q2. エクセル管理なら違法ですか

形式だけで直ちに違法ではありません。

ただ、打刻根拠や修正履歴が弱い運用だと、未払い残業代の説明が難しくなります。客観的な記録を残せる形に寄せる方が安心です。

Q3. 固定残業代があれば未払いは起きませんか

起きます。

何時間分かが明確でない、超過分を別計算していない、基本給との区分が曖昧という状態では、有効性が争われやすくなります。

Q4. 退職者から請求されたら何を出せばよいですか

まず、出勤簿、賃金台帳、雇用条件が分かる資料をそろえます。

ここで資料が欠けると、会社側の説明が弱くなります。保存期間内の帳簿をすぐ出せる状態が防御線になります。

Q5. クラウド勤怠を入れれば安心ですか

導入だけでは足りません。

残業申請、休憩控除、深夜帯、休日設定の初期条件がずれると、誤計算が自動化されます。設定確認まで含めて考える必要があります。

Q6. どの時点で専門家に見てもらうべきですか

帳簿がそろわない、手当判断に迷う、60時間超の月がある、このどれかに当てはまるなら相談のタイミングです。

ミスが表に出る前の見直しは、修正の選択肢が多く残ります。請求を受けた後では、対応コストが一気に上がります。

まとめ

残業代計算ミスは、計算担当者の注意不足だけで起きるものではありません。法定三帳簿の抜け、古い割増率、曖昧な手当設計が重なることで起きます。小規模企業ほど、社長の兼務で見落としが広がりやすいです。まずは三帳簿がそろっているかを確認し、その次に賃金台帳と勤怠設定を見直してください。

帳簿を整える作業は、単なる守りではありません。従業員からの信頼を守り、急な請求や監督署対応で本業が止まる事態を防ぐ経営判断です。私も資料が散らばった状態で再計算に追われ、売上を作る時間が消えた経営者を何人も見てきました。月末の不安を放置せず、今月の締め日までに帳簿と計算設定を見直すところから着手してください。

弊所へのご相談

残業代計算と法定三帳簿の整備は、月次運用まで含めて見直さないと再発しやすい分野です。弊所では、帳簿確認、賃金台帳の点検、勤怠運用の整理、給与計算体制の見直しまで対応しています。自社だけで抱え込まず、早い段階でご相談ください。