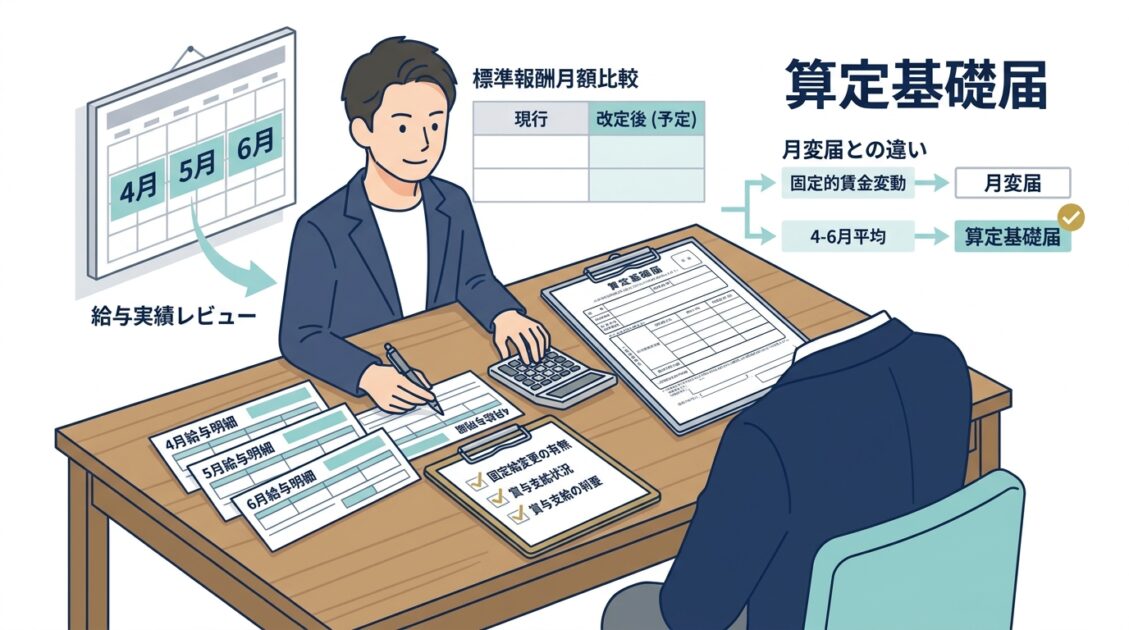

算定基礎届で標準報酬月額を見直す方法

算定基礎届は、7月に書類を出して終わる事務ではありません。社長が本当に見るべきなのは、4月から6月の給与実態が、今の標準報酬月額と合っているかです。ここがずれると、社会保険料の過不足がそのまま続きます。小規模企業ほど、1人分のズレが資金繰りに直結します。毎年なんとなく提出しているなら、今年は4月から6月の中身を先に確認した方がいいです。

算定基礎届は何を決める手続きか

算定基礎届は、4月、5月、6月に支払った報酬をもとに、健康保険と厚生年金保険の標準報酬月額を見直すための手続きです。これにより、その後の社会保険料の基準が決まります。

つまり、社長にとっての論点は、7月に何を書くかではありません。4月から6月の給与が実態として妥当か、固定給の変更を反映できているか、月額変更届で先に処理すべき人がいないか、この3点です。

提出時期と対象者を先に整理する

提出期限は原則として毎年7月10日です。対象は、7月1日時点の被保険者が基本ですが、6月1日以降に資格取得した人や7月改定の月額変更届を提出する人など、算定基礎届の提出が不要なケースもあります。

ここで先にやるべきなのは、対象者の棚卸しです。特に次の人は、社長が一度一覧で確認してください。

- 4月から6月の途中で入社した人

- 欠勤や休職が多かった人

- 4月から6月だけ残業が増えた人

- 役員報酬や固定手当を見直した人

- 月額変更届の対象になりそうな人

対象者を曖昧にしたまま集計を始めると、あとで数字が合わなくなります。最初に対象者を固めるだけで、提出精度はかなり上がります。

4月から6月の報酬は総額ではなく中身で見る

算定基礎届で見るのは、単純な手取り額ではありません。報酬として扱うものを、4月、5月、6月ごとに確認します。

主に見るのは次の項目です。

- 基本給

- 役職手当

- 通勤手当

- 住宅手当など毎月出る手当

- 残業代、深夜手当、休日手当などの変動分

ここで重要なのは、固定的に支払うものと、月によって動くものを分けることです。固定給が変わったのに見落としている会社は少なくありません。逆に、4月から6月だけ残業が増えた人について、その数字を恒常的な給与水準と誤解するのも危険です。

賞与は算定基礎届に入れない

ここは混同が多い部分です。賞与は算定基礎届の対象ではありません。賞与は賞与支払届で別に処理します。

つまり、月々の給与は算定基礎届、賞与は賞与支払届です。この切り分けが曖昧だと、標準報酬月額の判断がぶれます。6月や7月に大きな支払いがある会社ほど、月給と賞与を混ぜて見ないことが大事です。

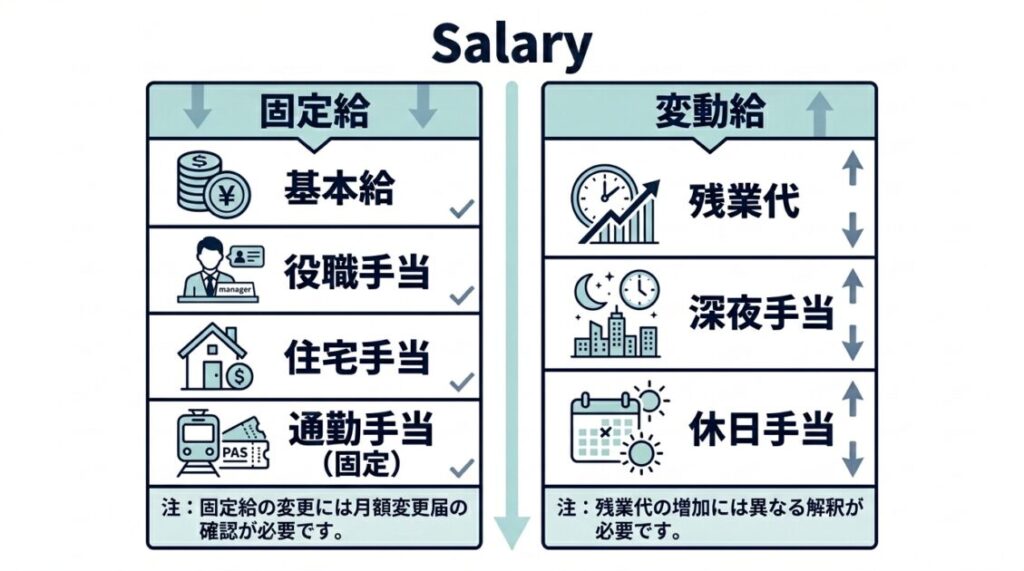

固定的賃金と変動的賃金を分ける

社長が一番見落としやすいのは、固定的賃金の変更です。

固定的賃金には、基本給、役職手当、職能手当、住宅手当、固定額の通勤手当などがあります。変動的賃金には、残業代、深夜手当、休日手当などがあります。

固定的賃金が変わると、標準報酬月額の見直しが必要になることがあります。一方で、残業の増減は毎月動くため、見方を間違えると判断を誤ります。給与改定があったのか、忙しかっただけなのか、この切り分けを先にしておくと、後の手続きが整理しやすくなります。

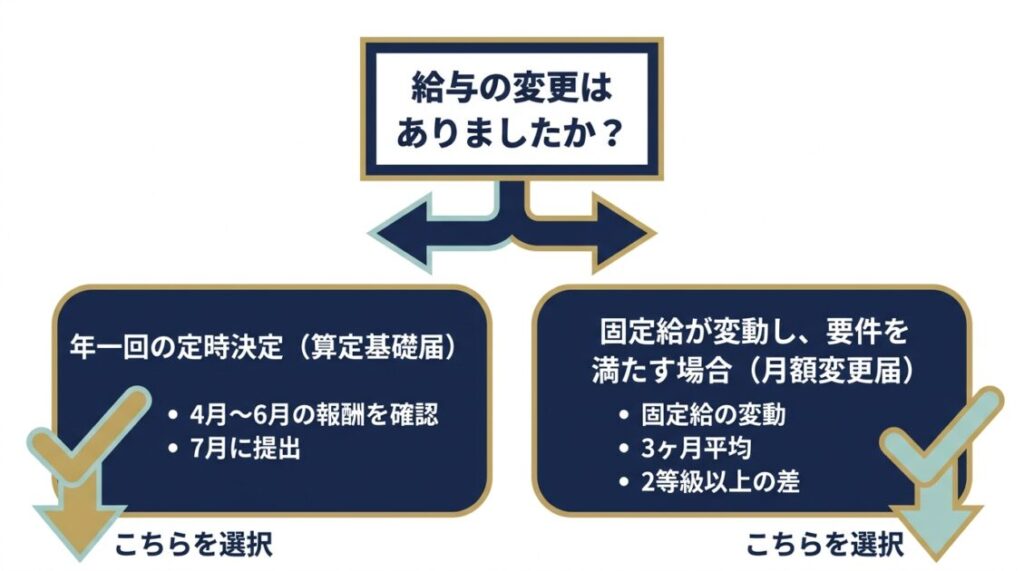

月額変更届と混同しない

算定基礎届とよく混ざるのが月額変更届です。

算定基礎届は年1回の定時決定です。これに対して月額変更届は、固定的賃金の変動などがあり、一定要件を満たしたときに途中で見直す随時改定です。

実務で大事なのは、7月だからまとめて算定基礎届で処理すればいい、と考えないことです。4月に基本給を改定し、その条件で5月、6月も支払っているなら、算定基礎届を待つ前に月額変更届の対象かどうかを確認した方がいい場面があります。逆に、単発の残業増だけなら、まずは4月から6月の報酬として整理すべきです。

標準報酬月額の見直しが経営に効く理由

標準報酬月額は、単に保険料の計算基礎になるだけではありません。会社負担分の社会保険料にも直結するため、見直しを誤ると毎月の固定費が想定とずれます。従業員が少ない会社では、この固定費のズレが資金繰りの読みにくさにつながります。

もう一つ重要なのは、従業員側の納得感です。給与は変わっていない感覚なのに、社会保険料だけが急に上がったように見えると、不満や質問が出やすくなります。社長が4月から6月の報酬実態を把握していれば、なぜ今の等級になるのかを説明しやすくなります。手続きの正確性だけでなく、社内説明のしやすさという意味でも、経営判断に関わる実務です。

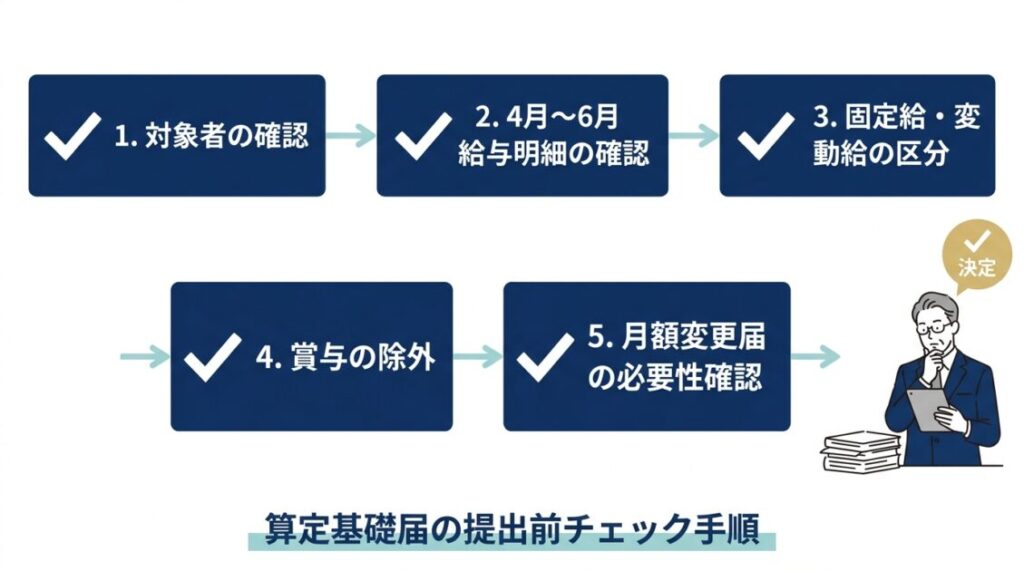

提出前に見ておく実務チェックポイント

提出前に次の項目を一度確認しておくと、あとからの手戻りが減ります。

- 給与の締日と支給日が整理されているか

- 4月から6月の各月で、誰に何をいくら支払ったか一覧にできるか

- 固定手当の新設や金額変更がなかったか

- 欠勤控除や時短勤務の影響が大きい人がいないか

- 残業が一時的に膨らんだ人を把握できているか

- 月額変更届を先に検討すべき人がいないか

この確認をしないまま提出作業に入ると、担当者は数字を埋められても、社長はなぜその等級になったのか説明できません。逆に、ここまで確認しておけば、提出後に保険料が変わっても慌てにくくなります。

小規模企業で起きやすい実務ミス

よくあるミスは、難しい法解釈ではなく、日々の運用のズレです。

- 締日と支給日の取り違え

- 賞与や臨時手当を月例給与に混ぜる

- 残業代が増えた月を恒常水準と勘違いする

- 固定給改定後の月額変更届を見落とす

- 事務担当任せで社長が数字を見ない

特に小規模企業では、社長が最後に1回確認するだけで防げるミスが多いです。提出書類の作成は担当者に任せても構いませんが、標準報酬月額の元になる給与実態は、経営側が見た方がいいです。

社長がやるべき確認手順

提出前は、次の順で見ると整理しやすいです。

- 7月1日時点の対象者を確定する

- 4月から6月の給与明細を並べる

- 固定的賃金と変動的賃金を分ける

- 賞与を除外する

- 月額変更届の対象者がいないか確認する

- 標準報酬月額が実態とずれていないか見る

この順番で見るだけで、毎年の惰性提出から抜けやすくなります。算定基礎届は提出作業というより、社会保険料と給与実態のズレを点検する機会だと捉えた方が実務的です。

社長が今年やるべきこと

今年の算定基礎届で社長がやるべきことは、提出書類を自分で作ることではありません。4月から6月の給与実態に違和感がないか、固定給の変更を見落としていないか、月額変更届を先に出すべき人がいないかを確認することです。

もしこの段階で、誰を対象にすべきか曖昧、手当の扱いが整理できていない、月額変更届との違いが分からない、という状態なら、今年は提出だけ急ぐより、先に給与データの見方を整えた方がいいです。算定基礎届は毎年ありますが、誤った前提で進めると毎月の保険料ズレが続きます。

FAQ

Q1. 算定基礎届は全社員が対象ですか

原則として、7月1日時点で社会保険の被保険者になっている人が対象です。入社時期や勤務実態によって確認が必要な人もいます。

Q2. 4月から6月に残業が多かったら、標準報酬月額は必ず上がりますか

必ずではありません。固定的賃金の変更なのか、一時的な残業増なのかを切り分けて見る必要があります。

Q3. 賞与が多い会社は算定基礎届にも反映されますか

反映されません。賞与は賞与支払届で別に扱います。算定基礎届は毎月の報酬を見る手続きです。

まとめ

算定基礎届で本当に大事なのは、4月から6月の給与実態を正しく見ることです。社長が押さえるべき論点は、対象者、固定給の変更、賞与の切り分け、月額変更届との違いです。

毎年同じように出しているだけでは、保険料のズレに気づきにくいです。今年は7月の書類だけでなく、その前の3か月の中身を見直してください。そこを整える方が、結果として手続きも安定します。

ここまでお読みの方で、正直面倒だ、と感じた方。その気持よくわかります。面倒なことは外注することも選択肢です。弊所へのご相談は以下からお問い合わせください。初回相談は無料です。