顧問先から「初めて従業員を雇うのですが、何から決めればいいですか」と聞かれたとき、税理士事務所様が困りやすいのは、税務ではなく周辺実務です。断りにくい一方で、説明範囲が広く、後から運用事故になりやすいからです。

特に小規模企業では、雇用条件、勤怠、給与計算、社会保険、助成金の話が一度に混ざります。ここを一人で抱え込むと、説明負担が増えるだけでなく、顧問先側も何を先に決めるべきか分からなくなります。

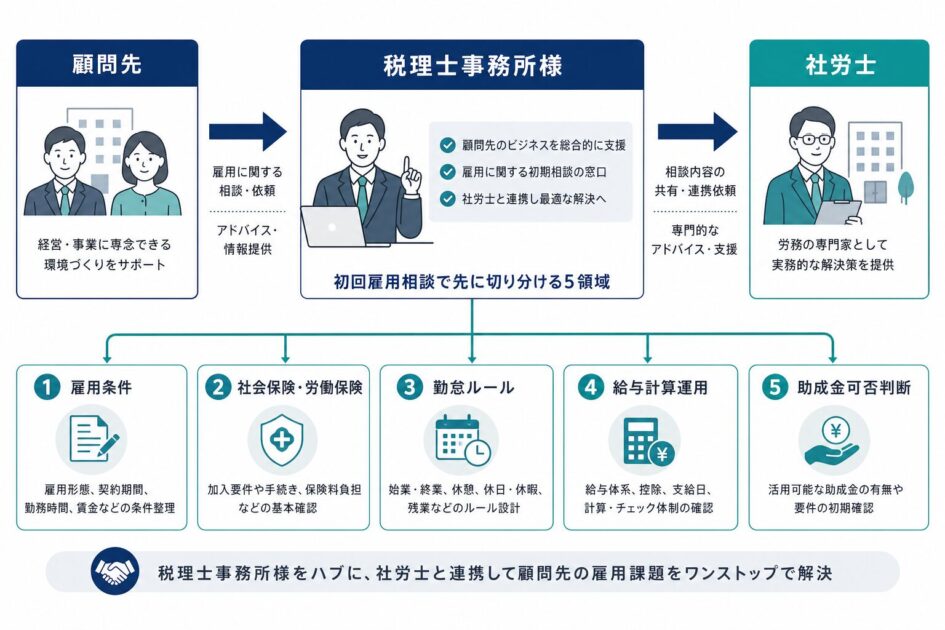

この記事では、税理士事務所様が顧問先の初回雇用相談で抱え込みやすい5領域を整理し、どこまで案内し、どこから社労士につないだ方が実務が安定するかをまとめます。

先に結論

初回雇用の相談で先に切り分けるべきなのは、次の5領域です。

1. 雇用条件の整理

2. 社会保険・労働保険の初動

3. 勤怠ルールの設計

4. 給与計算の運用設計

5. 助成金の可否判断

税理士事務所様がすべてを抱えるより、顧問先にとって事故が起きやすい領域を早めに切り分け、社労士と連携した方が結果としてスムーズです。ポイントは、難しい制度だから外に出すのではなく、後から運用事故になりやすいものを先に分けることです。

1. 雇用条件の整理

初回雇用で最初に詰まりやすいのは、求人や採用そのものではなく、雇用条件をどこまで決めているかです。

例えば、次の論点が曖昧なまま進みやすいです。

- 正社員か有期雇用か

- 試用期間を置くか

- 所定労働時間をどうするか

- 在宅勤務と出社勤務をどう組み合わせるか

- 通勤手当を実費にするか定期代にするか

この段階で条件が曖昧だと、後の勤怠設定、給与計算、社会保険判断が全部ずれます。税理士事務所様が概略を聞くのは有効ですが、雇用契約や就業ルールに踏み込んで具体化する段階は、社労士につないだ方が早いです。

2. 社会保険・労働保険の初動

顧問先は雇ったら保険に入る、程度の理解で止まりやすく、加入要件や提出タイミングまでは把握していないことが多いです。

ここで実務上の事故になりやすいのは、制度そのものを知らないことより、誰がいつ何を出すかが曖昧なまま進むことです。

特に初回雇用では、次の整理が必要です。

- 労災保険・雇用保険の手続きが必要か

- 社会保険の加入対象になるか

- 入社日から逆算して何を準備するか

- 会社側と従業員側で回収すべき情報は何か

税理士事務所様が「必要そうです」と案内するだけでは、顧問先は何をしてよいかわからず、再度質問を投げかけてくるでしょう。初動の書類や段取りまで見ないと進みにくい領域は、早めに社労士へ渡した方が顧問先満足度も下がりません。

3. 勤怠ルールの設計

初回雇用では、勤怠管理を後回しにしがちです。しかし実務では、勤怠ルールが曖昧なまま採用すると、あとで給与計算と残業管理が荒れます。

よくあるのは次のようなケースです。

- 在宅勤務の日と出社勤務の日が混在する

- 始業終業の記録方法が決まっていない

- 休憩時間の扱いが曖昧

- 遅刻早退や欠勤の控除ルールが決まっていない

- 有給休暇の管理方法を決めていない

税理士事務所様から見ると、ここは本業外なのに質問だけ多くなりやすい領域です。しかも曖昧なまま給与計算へ進むと、毎月の確認負担が残ります。勤怠ルール設計は、初回雇用の時点で社労士が入った方が後工程が軽くなります。

4. 給与計算の運用設計

顧問先が本当に困るのは、給与計算ソフトを入れるかどうかより、どのルールで毎月回すか、です。

初回雇用で先に整理すべきなのは、次の論点です。

- 締め日と支給日

- 勤怠データを誰が確定するか

- 通勤手当をどう計算するか

- 控除項目をどこまで反映するか

- 給与明細の出し方をどうするか

税理士事務所様がこの部分まで抱えると、単発相談では終わらず、毎月の運用質問が残ります。給与計算を社内で回すにしても外注するにしても、最初に運用設計を切る役割は社労士と相性が良いです。

5. 助成金の可否判断

初回雇用の相談では、助成金の話も高確率で出ます。ただし、ここで大事なのは、使える助成金があるかどうかだけではありません。

実務では、次の順で見る方が安全です。

- そもそも今回の採用形態が要件に合うか

- 事前に整えておく書類や運用があるか

- 今すぐ進めるべきか、見送るべきか

税理士事務所様にとって強いのは、無理に進めず、見送り判断も含めて顧問先に整理してあげることです。ここを曖昧に期待だけ持たせると、後で不信感につながります。助成金は「通す」より先に「進めてよいか」を切る方が重要です。

社労士につなぐ判断基準

次のどれかに当てはまるなら、早めに社労士連携へ送った方が安全です。

- 雇用条件がまだ固まっていない

- 在宅勤務や変則勤務が混ざる

- 勤怠ルールが未整備

- 給与計算の締め日、支給日、手当設計が未確定

- 助成金の期待が先行している

逆に、税理士事務所様側で先に整理しやすいのは、顧問先の事業状況、採用予定時期、概算の人件費感、今のバックオフィス体制です。ここまでを整理してから社労士へつなぐと、連携が速くなります。

弊所が連携で支えやすい領域

弊所では、税務と競合するのではなく、顧問先の初回雇用で混線しやすい周辺実務を切り分けて支える形が取りやすいです。

具体的には、次のような整理を支援しやすいです。

- 初回雇用時の論点整理

- 勤怠管理の初期設計

- 給与計算運用の設計

- 社会保険・労働保険の初動整理

- 助成金の可否判断と見送り判断の整理

社会保険労務士、中小企業診断士、ITコーディネータの視点をまたいで見られるので、制度だけで止まらず、実務運用まで落とし込みやすいのが強みです。

まとめ

税理士事務所様が初回雇用相談で抱え込みやすいのは、税務そのものではなく、雇用条件、保険、勤怠、給与計算、助成金の周辺実務です。

この5領域を早めに切り分け、顧問先が迷いやすい部分を社労士へつなぐと、紹介後の事故を減らしやすくなります。顧問先から初回雇用の相談が来ていて、どこまで自事務所で持つべきか迷う場合は、連携前提で整理した方が実務は安定します。

税理士事務所様からの顧問先紹介や連携相談も受けています。初回雇用、勤怠、給与計算、社会保険まわりが混ざっている案件は、早い段階で論点整理から入る方がスムーズです。