顧問先から入社や退職の相談を受けたとき、税務の延長でそのまま返答しようとすると話が広がりやすいです。雇用条件、社会保険、雇用保険、給与計算の前提が一度に動くためです。基準日: 2026年6月22日時点。

入退社の相談は、書類名だけ答えて終わる話ではありません。入社なら労働条件の明示、保険加入の判定、初回給与の設定まで続きます。退職なら退職日、最終出勤日、資格喪失、最終給与の締め方まで確認が要ります。税理士事務所様が抱え込む前に、どこで論点を分けるかを先に決めておくと、その後の案内を進めやすくなります。

この記事では、税理士事務所様が顧問先の入退社相談で先に分けたい3つの手続きと、社労士へつないだ方が早い場面を整理します。

先に結論

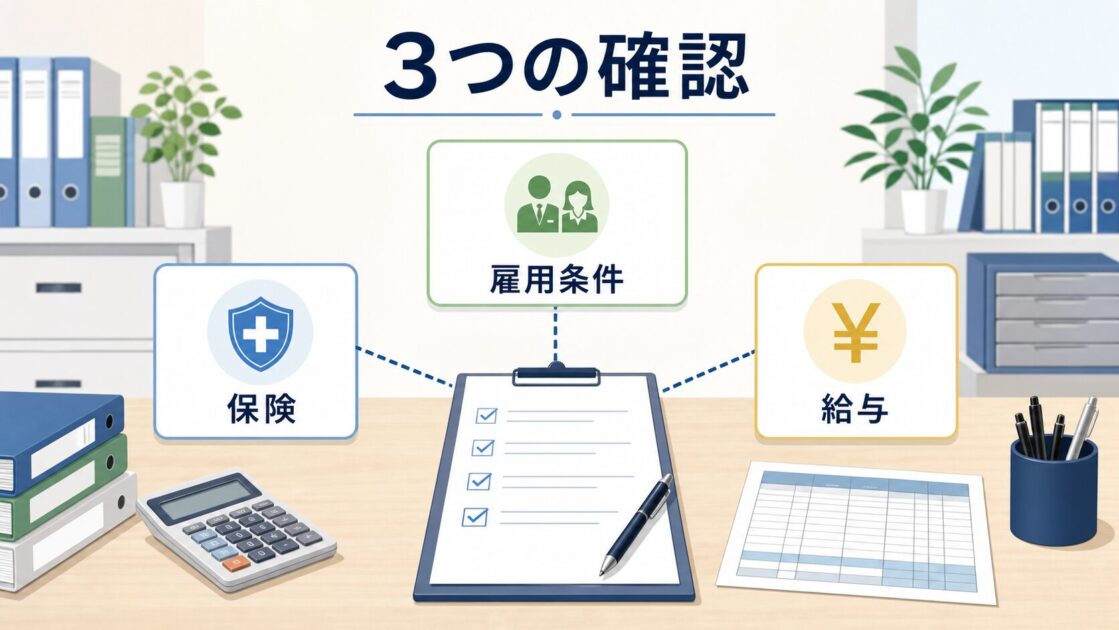

入退社相談で先に分けたいのは、雇用条件の整理、保険手続きの判定、給与計算との接続です。ここを分けずに返すと、顧問先とのやり取りが長くなり、税理士事務所様が毎回同じ前提確認から入る形になりやすいです。

特に、勤務時間がまだ固まっていない、退職日と最終出勤日がずれている、月途中の入退社が続く、扶養や保険の質問が同時に出ている案件は、給与の数字だけでは片づきません。早い段階で社労士へつないだ方が、顧問先も迷いにくくなります。

入社相談は雇用条件の整理と保険加入の判定を先に分ける

入社相談で最初に見るべきなのは、提出書類の名前より雇用条件です。入社日、所定労働時間、賃金、手当、試用期間が曖昧なまま保険手続きや給与設定へ進むと、後で説明が食い違いやすいです。

税理士事務所様が先に確認したいのは、少なくとも次の点です。

- 入社日

- 所定労働時間と所定労働日数

- 月給か時給か

- 毎月支払う手当の有無

- 試用期間の有無

- 社会保険と雇用保険の加入見込み

厚生労働省は、採用時に労働条件を明示する必要があると案内しています。日本年金機構も、就職したときは健康保険と厚生年金保険の資格取得手続きが必要だと示しています。つまり、入社相談は給与計算の初期設定だけでは済みません。採用直後から周辺実務が広がりやすい会社では、税理士事務所様が顧問先の初回雇用相談で抱え込みやすい5領域と社労士につなぐ判断基準もあわせて見ておくと整理しやすいです。

退職相談は退職日と最終給与の前提を確認する

退職相談で混線しやすいのは、退職届の有無より最後の処理です。退職日、最終出勤日、有給消化、最終給与の支給日がずれると、資格喪失や控除の説明まで一気に増えます。

詰まりやすい場面は次のとおりです。

- 月末退職の予定だが最終出勤日は前倒しになっている

- 有給消化中の扱いまで確認が必要になっている

- 退職月の社会保険料や住民税の説明を求められている

- 離職票が必要かどうかで質問が出ている

- 貸与物の返却や最終精算が未整理のまま進んでいる

日本年金機構は、従業員が退職したときに健康保険と厚生年金保険の資格喪失手続きが必要だと案内しています。雇用保険も、喪失届や離職票まわりの手続きが絡むため、退職相談は数字の確定だけで終わりません。退職処理まで含めて給与計算の相談が広がる会社では、税理士事務所様が顧問先の給与計算相談で先に切り分けたい4つの論点と並べて見ると、どこから連携に回すかを決めやすいです。

給与計算へ入る前に保険手続きと締め日の接続を切り分ける

入退社の相談は、手続きと給与計算の接続でつまずきやすいです。入社月の日割計算、退職月の控除、締め日と支給日の関係が曖昧なまま給与計算へ入ると、どこを前提に計算したのか説明し直す場面が出やすくなります。

先に見たい論点は次の3つです。

- いつの締めから給与計算へ反映するか

- 入退社月の勤怠を誰が確定するか

- 保険加入や喪失の判定と給与控除の前提がかみ合っているか

この接続が曖昧な会社では、給与計算だけ受けても落ち着きにくいです。勤怠の締め方まで混ざっているなら、税理士事務所様が顧問先の勤怠相談で先に固めたい4つのルールの論点まで一緒に見た方が、顧問先への案内を一本化しやすくなります。

例外対応が増える案件は早めに社労士へつないだ方が進めやすい

税理士事務所様の手間が膨らみやすいのは、定型処理より例外対応です。月途中入社、短時間勤務、扶養の出入り、退職月の有給消化、後任採用との同時進行が入ると、確認する項目が増えます。

早めに社労士へつないだ方が進めやすいのは、例えば次のような案件です。

- 勤務条件が人ごとに違う

- パートや短時間勤務者の入退社が続く

- 退職と採用が同じ月に重なる

- 顧問先の担当者が変わるたびに同じ説明が発生する

- 保険、給与、勤怠の話が一度に出ている

この段階まで来ると、誰がどこまで持つかを先に決めた方が早いです。税理士事務所様が窓口を抱え続けるより、社労士が周辺実務を受けた方が、顧問先にも説明しやすくなります。

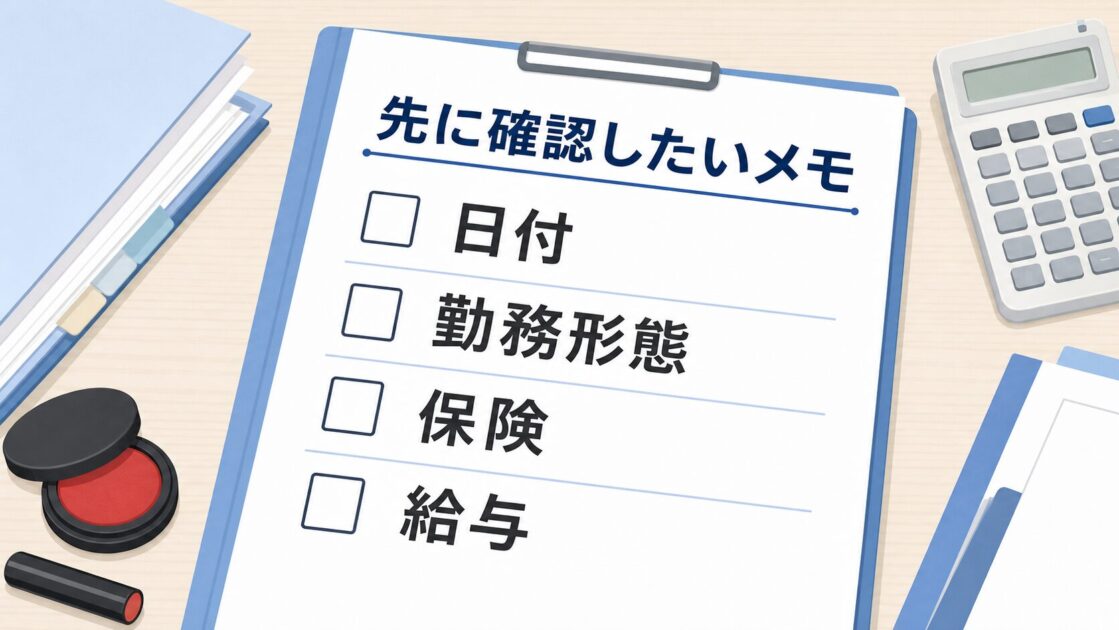

税理士事務所様が先に確認したいメモ

連携前に全部を判断し切る必要はありません。社労士へ渡す前提で、事実関係だけ短く整理できていれば十分です。

先にメモしておきたいのは次の項目です。

- 入社か退職か

- 該当者の勤務形態

- 入社日、退職日、最終出勤日

- 給与の締め日と支給日

- 社会保険と雇用保険の加入状況

- 顧問先が今どこで迷っているか

この6点が分かるだけで、着手順を決めやすくなります。空欄が多いまま相談を受け続けると、税理士事務所様が毎回ヒアリング役を引き受ける形になりがちです。

弊所が支えやすい連携

弊所が入りやすいのは、税務判断そのものではなく、入退社に伴って広がる周辺実務です。雇用条件の整理、社会保険と雇用保険の確認、勤怠や給与計算への接続まで、途中で話が分かれやすい箇所をまとめて見られます。

特に、初回雇用の直後で運用が固まっていない会社、退職者対応と採用対応が同時に走っている会社、勤務条件が人ごとに違う会社では、税理士事務所様と役割分担を先に決めておく方が実務を進めやすいです。

税理士事務所様向けの連携相談

入退社のたびに、どこまで自事務所で案内し、どこから社労士へ回すか迷うなら、その段階でご相談ください。案件化前でも、切り分け方と連携の置き方を整理できます。

こうした場面でご相談ください

- 入社相談のはずが保険や給与設定まで広がっている

- 退職月の処理で前提が食い違いやすい

- 顧問先の担当者ごとに説明が食い違いやすい

- 入退社が多く、月次の流れが安定しない

- 連携先を先に決めておきたい

よくある質問

Q1. 入社相談は給与計算の設定から始めてもよいですか

最初から給与計算の設定へ入るより、入社日、勤務時間、賃金、手当、保険加入の見込みを先に確認した方が戻りが少ないです。前提が曖昧なまま進めると、後で設定変更が出やすくなります。

Q2. 退職相談で先に確認したいのは何ですか

退職日、最終出勤日、有給消化の有無、最終給与の支給日です。ここが分かると、資格喪失や控除の説明に入りやすくなります。

Q3. 離職票が出る話まで税理士事務所様で抱えるべきですか

毎回抱える形にするより、どの場面から社労士へ回すかを決めておいた方が実務は安定しやすいです。退職処理が給与計算を超えて広がるなら、早めに連携した方が進めやすいです。

Q4. 入退社が少ない会社でも連携を決めておく意味はありますか

あります。件数が少ない会社ほど、毎回前回の流れを忘れやすいです。先に案内順を決めておくと、担当者が変わっても説明の順番を保ちやすくなります。

Q5. 税理士事務所様が連携前に最低限そろえる情報は何ですか

入社か退職か、勤務形態、日付、給与の締め日と支給日、保険の加入状況、顧問先が迷っている点です。この程度の情報があれば、どこから着手するかを決めやすいです。

まとめ

税理士事務所様が入退社相談で先に分けたいのは、雇用条件の整理、保険手続きの判定、給与計算との接続です。この3つを分けるだけで、誰がどこまで持つかが見えやすくなります。

入退社の相談は単発の事務連絡に見えても、実際には勤怠、給与、社会保険、雇用保険まで連鎖しやすいです。書類名だけ答えるより、どの段階で社労士へつなぐかを先に決めておく方が、税理士事務所様にも顧問先にも負担を残しにくいです。