基準日: 2026-06-26

顧問先から賞与計算の相談を受けたとき、税理士事務所様が先に見たいのは計算式そのものではありません。支給基準が決まっているか、社会保険料の扱いが整理されているか、給与計算と同じ運用手順に則っているか。この3点です。

ここが曖昧なまま進むと、支給額の説明だけで終わらず、控除、保険、従業員説明まで話が広がります。賞与は毎月ではない分、前回の設定をそのまま流用しやすく、ズレに気づくのも遅れやすいです。

この記事では、税理士事務所様が顧問先から賞与計算の相談を受けたとき、先に確認したい3つの前提と、社労士へ早めにつないだ方がよい場面を整理します。

先に結論

賞与計算の相談で先に確認したいのは、次の3点です。

- 支給基準と評価期間が固まっているか

- 社会保険料と税の扱いを分けて説明できるか

- 月例給与と同じ承認フローで回る状態か

賞与計算は、単発の金額計算に見えて、実際には就業ルール、控除設定、従業員説明がつながっています。税理士事務所様が率や税額から答え始めるより、前提条件を先に確認した方が顧問先への案内をまとめやすいです。

支給基準と評価期間が固まっているか

最初に確認したいのは、いくら払うかではなく、何を基準に払うかです。

顧問先では、賞与を出したいという意思はあっても、評価期間、支給対象者、在籍要件、欠勤や休職の扱いまで決まっていないことが少なくありません。この状態で計算に入ると、後から従業員ごとの例外対応が増えます。

税理士事務所様が先に見たいのは、次の点です。

- 何月分の成果を賞与へ反映するか

- 支給日に在籍している従業員だけを対象にするか

- 中途入社者をどう扱うか

- 欠勤、休職、時短勤務をどう反映するか

- 会社のルールとしてどこまで文書化できているか

ここが曖昧だと、計算ミスより先に説明の食い違いが起きます。社長は評価で決めたつもりでも、担当者は一律支給で動いていたという形です。賞与の相談で毎回話が戻る顧問先は、計算の問題より前提の問題を抱えています。

支給基準そのものが未整理なら、給与計算だけ切り出さず、月例給与の前提整理も含めて見た方が早いです。税理士事務所様が顧問先の給与計算相談で先に切り分けたい4つの論点は、その入口整理に使いやすい記事です。

社会保険料と税の扱いを分けて説明できるか

次に見るべきなのは、控除の説明を分けられるかです。

賞与は、源泉所得税だけでなく、社会保険料の控除も絡みます。ところが顧問先では、賞与からも毎月と同じように全部引かれるという理解で止まっていたり、逆に税だけ見て保険料の設定を忘れていたりします。

税理士事務所様が先に確認したいのは、次の3点です。

- 賞与計算で社会保険料が控除されているか

- 健康保険、厚生年金、雇用保険の扱いを分けて把握しているか

- 賞与支払届や関連手続きまで見据えているか

特に詰まりやすいのは、月例給与の設定と賞与設定が別になっているケースです。月例給与は給与クラウドツールを使っていても、賞与だけExcelや別の計算方法で処理している会社では、控除項目の反映漏れが起きやすいです。税理士事務所様としては、税額計算の前に、どのような計算方法・経路で行うのかを確認した方が後戻りを減らしやすいです。

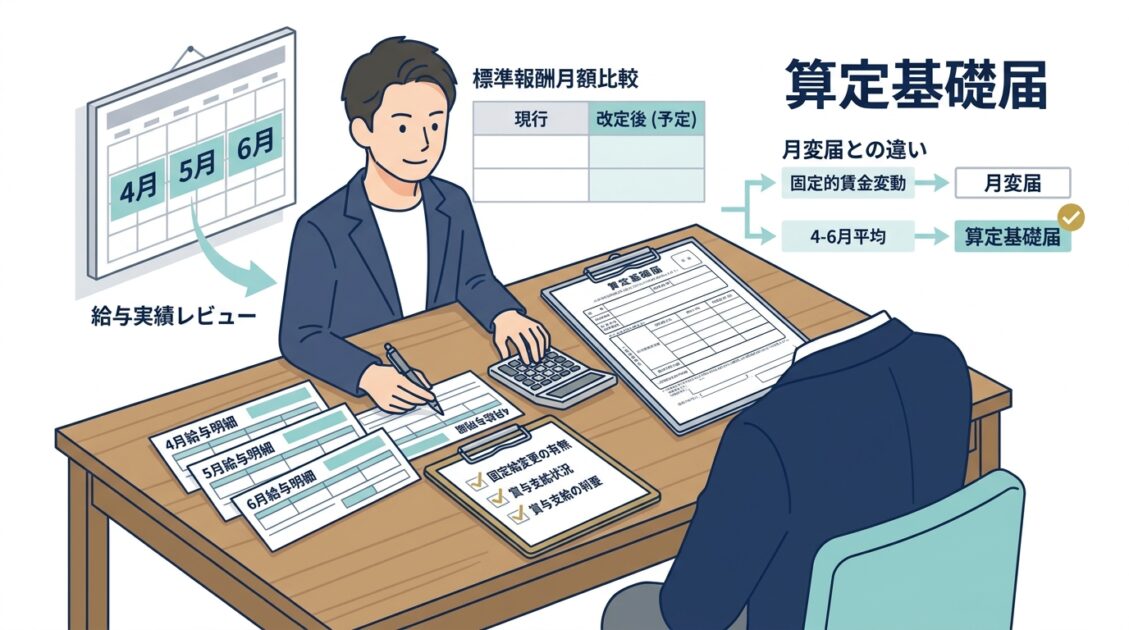

社会保険料の見方があいまいな顧問先では、賞与だけでなく算定基礎届や月額変更届の相談も後から出やすいです。標準報酬月額とのつながりを確認したい場面では、算定基礎届で標準報酬月額を見直す方法も自然に案内できます。

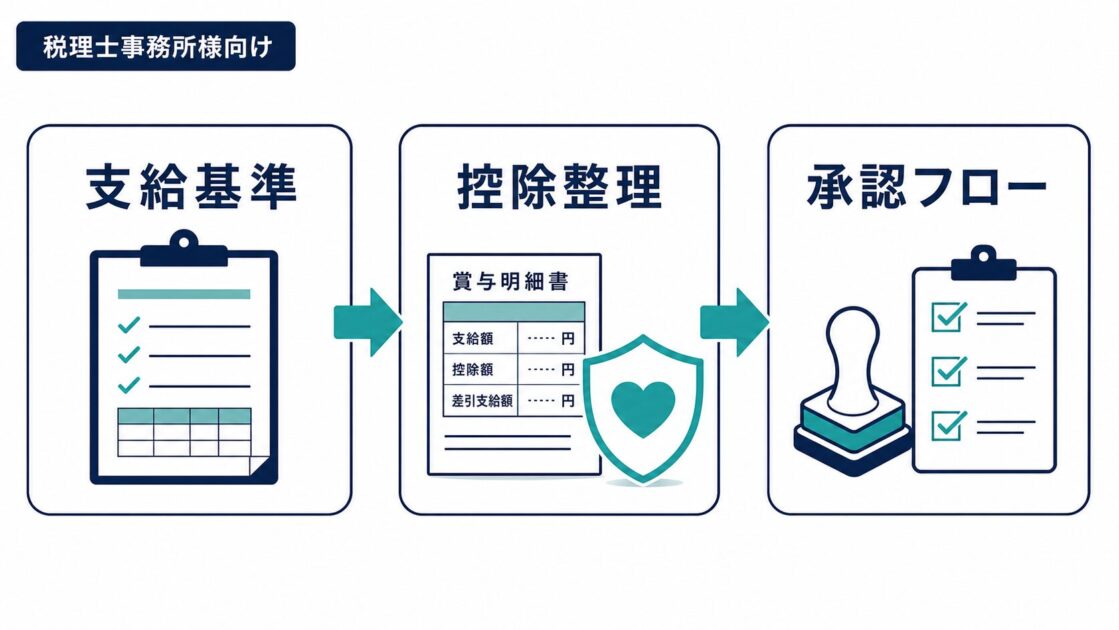

月例給与と同じ承認フローで回る状態か

三つ目は、誰が確定するかです。

賞与は年に数回のため、毎月の給与より運用が緩みやすいです。社長が金額だけ決めて、担当者が支給日に間に合わせる形で処理すると、控除設定、対象者確認、明細配布の順番がばらつきます。

税理士事務所様が先に確認したいのは、次の流れです。

- 誰が支給対象者を確定するか

- 誰が支給額の根拠を持つか

- 誰が控除設定を確認するか

- 誰が最終承認を出すか

- 従業員への説明を誰が担うか

ここが決まっていないと、顧問先は賞与支給のたびに同じ確認を繰り返します。担当者が変わるたびに説明もやり直しになります。税理士事務所様へ質問が集まりやすいのもこの形です。

毎月の給与ではうまく回っていても、賞与だけ別運用になっている顧問先は少なくありません。勤怠、給与、承認の流れをそろえて見直したいなら、税理士事務所様が顧問先の勤怠相談で先に固めたい4つのルールもあわせて案内しやすいです。

社労士へ早めにつないだ方がよい場面

次のどれかに当てはまるなら、税理士事務所様だけで完結させない方が安全です。

- 賞与の支給基準が口頭運用のまま

- 在籍要件や中途入社者の扱いが決まっていない

- 賞与だけ別ファイルや手計算で処理している

- 社会保険料の控除設定に自信がない

- 賞与支払届や保険手続きまで一緒に聞かれている

- 従業員説明を誰が行うか決まっていない

こうした案件は、賞与計算を受けるかどうかより前に、運用の前提を整理する必要があります。税理士事務所様が最初に論点を分け、その先のルール整理や手続き整理を社労士へ渡した方が、顧問先への案内を短く保ちやすいです。

税理士事務所様から見て進めやすい連携の形

進めやすいのは、税理士事務所様が顧問先の現状を先に集め、社労士が運用のズレを整える形です。

例えば、税理士事務所様は支給予定日、支給対象者、前回の賞与明細、利用中の給与ソフト、賞与だけ別処理かどうかを確認します。そのうえで、支給基準が曖昧、控除設定が見えない、従業員説明が必要という論点を分けて社労士へ渡せば、確認回数を減らしやすくなります。

弊所では、税理士事務所様と競合するのではなく、賞与計算の前提整理、社会保険の運用確認、従業員への説明整理といった周辺実務を支える形で連携できます。賞与支給のたびに説明が長くなる顧問先ほど、この分担が合います。

よくある質問

Q1. 賞与は社長の判断で都度決めても問題ありませんか

都度判断自体はありますが、支給基準や対象者の考え方が毎回変わると説明が難しくなります。計算前に基準を整理しておく方が実務は安定します。

Q2. 賞与は月例給与と同じ控除設定で見てよいですか

同じとは限りません。月例と賞与で設定画面や計算経路が分かれているソフトもあるため、別に確認した方が安全です。

Q3. 税理士事務所様はどこまで先に確認すればよいですか

支給基準、控除の考え方、承認フローの3点までです。手続きや運用設計まで広がるなら、早めに社労士連携へ回した方が進めやすいです。

Q4. 賞与支払届の話まで一緒に出た場合はどうすればよいですか

その時点で賞与計算だけの相談ではなくなっています。社会保険の手続きと運用確認まで見られる社労士へつないだ方が安全です。

Q5. 顧問先が小規模企業でも賞与ルールは文書化した方がよいですか

文書化した方がよいです。大きな規程でなくても、対象者、評価期間、支給日、控除の考え方が見えるだけで説明の戻りを減らせます。

まとめ

税理士事務所様が顧問先の賞与計算相談で先に確認したいのは、支給基準と評価期間、社会保険料と税の扱い、月例給与と同じ承認フローで回る状態かの3点です。

ここが見えていれば、賞与計算の相談を単発で終わらせやすくなります。逆に、ここが曖昧なまま進むと、支給額、控除、保険、従業員説明が毎回ばらけます。税理士事務所様が先に前提を確認し、必要な場面で社労士へつなぐ形にしておくと、顧問先への案内を進めやすくなります。

税理士事務所様向けの連携相談

顧問先から賞与計算や賞与支給時の控除、社会保険の相談が来ていて、どこまで自事務所で案内するか迷う場合は、論点整理の段階からご相談いただけます。賞与だけ別運用になっている案件や、従業員説明まで必要な案件ほど、先に確認の順番を決めた方が進めやすいです。