顧問先から給与計算をお願いできないかと聞かれる場面は少なくありません。断ると関係が悪くなりそうで引き受けたものの、毎月の確認が細かく、思ったほど採算が合わない。そんな状態になりやすい実務です。

給与計算は、数字を入れて終わる作業ではありません。勤怠の締め、残業や欠勤の扱い、手当の反映、社会保険料や住民税の確認まで続きます。どこか一つでも前提がずれると、税理士事務所様の確認負担が一気に増えます。

しかも、給与計算のミスは毎月の事務負担だけで終わりません。顧問先から見れば、税務顧問と給与計算の窓口は同じに映りやすく、給与の不信感が税務相談の信頼まで傷つけることがあります。

そのため、顧問先から給与計算の相談が来たときは、自事務所で受ける前提で考えるより、どの案件を紹介に切り替えるべきかを先に決めておく方が実務は安定します。この記事では、税理士事務所様が給与計算を抱え込まない方がよい理由と、社労士へつなぐと進みやすい案件の見分け方を整理します。

先に結論

税理士事務所様が給与計算を抱え込みやすい案件は、単価が伸びにくい割に、毎月の確認負担とミスの責任が重くなりやすい案件です。税務顧問の延長で受けるより、社労士へ紹介して本業に集中した方が、顧問先との関係も守りやすくなります。

特に、勤怠ルールが未整備、社会保険や労働保険の初動が残っている、助成金の相談も混ざる案件は、給与計算だけ切り出しても前に進みにくいです。給与、手続き、制度案内をまとめて見られる連携先へつないだ方が、顧問先の満足度は上がりやすくなります。

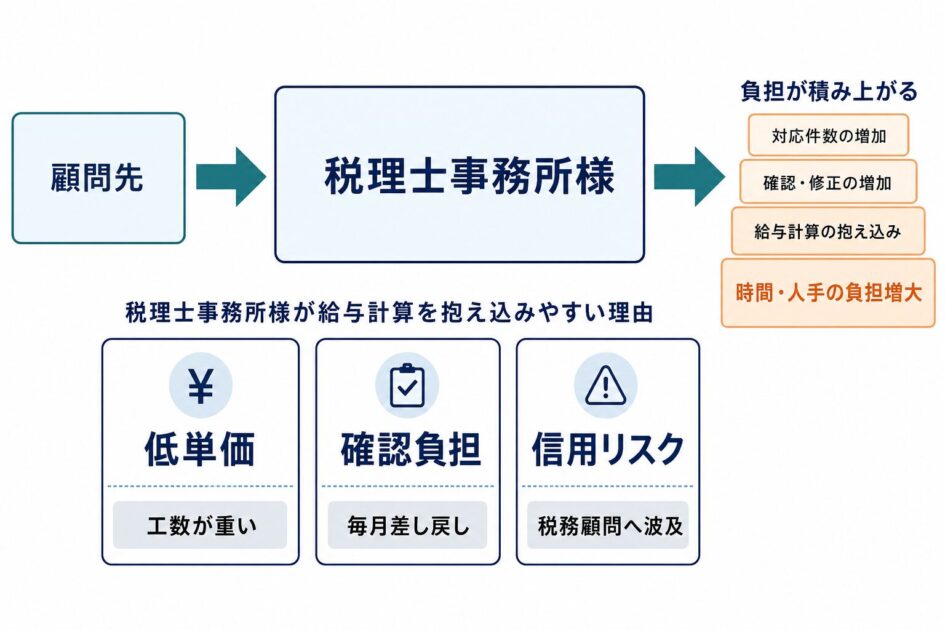

給与計算は低単価になりやすいのに確認負担が重い

給与計算は、見積書の金額だけで判断すると割に合わなくなりやすい実務です。毎月同じ作業に見えても、実際には顧問先ごとに確認項目が変わります。従業員数が少ない会社でも、手作業が混ざれば確認工数はすぐ膨らみます。

税理士事務所様が負担を感じやすいのは、次のような場面です。

- 勤怠の締めが遅れ、支給日直前に数字が動く

- 残業、遅刻早退、欠勤控除の扱いが月ごとにぶれる

- 通勤手当や各種手当の反映漏れが起きる

- 入社、退職、休職、復職が入った月だけ処理が複雑になる

- 顧問先の担当者が変わるたびに前提説明をやり直す

この負担は、月額報酬に乗りにくいのが厄介です。初回だけ重いのではなく、毎月少しずつ時間を取られます。結果として、税務相談や決算対応に使いたい時間が削られ、事務所全体の収益性を圧迫しやすくなります。

給与計算の前提条件が固まっていない案件では、先に何を切り分けるべきかを整理した記事として、税理士事務所様が顧問先の給与計算相談で先に切り分けたい4つの論点も参考になります。受託可否の判断前に読むと、抱え込みやすい地雷が見えやすくなります

給与計算のミスは税務顧問の信頼にも波及しやすい

給与計算を受けるかどうかで一番慎重に見たいのは、単価より信用リスクです。顧問先にとっては、税務も給与も同じ先生に頼んでいる感覚になりやすく、給与の不備だけを切り離して受け止めてもらえるとは限りません。

例えば、残業代の計算違い、社会保険料控除の設定違い、住民税の反映漏れが起きた場合、顧問先では毎月の給与明細そのものへの不信感が出ます。従業員から質問が出れば、社長は税理士事務所様へ説明を求めます。ここで対応が長引くと、税務相談まで含めて任せて大丈夫かという評価につながりやすいです。

特に怖いのは、給与計算のミスが単なる修正で済まない案件です。

- 未払い残業代の疑いが出る

- 社会保険の随時改定や算定基礎の数字に影響する

- 雇用保険料の控除や加入時期にズレが出る

- 退職時の精算で説明がこじれる

こうした場面では、税務だけでは収まらず、労務判断や対従業員説明まで絡みます。税理士事務所様が本業外の説明責任を背負う形になりやすいため、最初から受けない判断に意味があります。

紹介に切り替えた方が顧問先も前に進みやすい

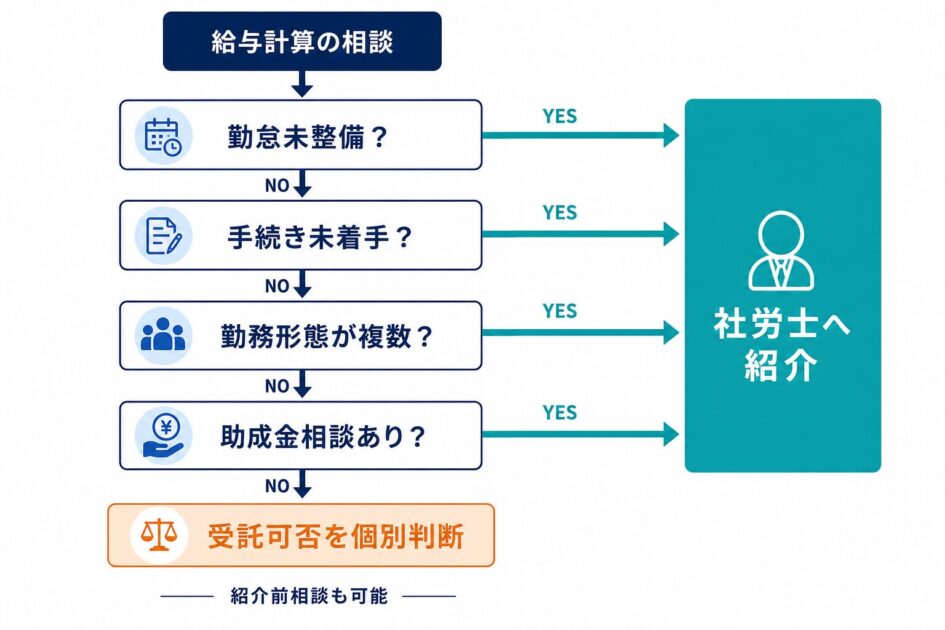

給与計算の相談が来たとき、何でも断るのがよいという話ではありません。大事なのは、自事務所で持つ案件と、専門家連携に回す案件の線を決めておくことです。紹介先が決まっていれば、顧問先への案内も早くなります。

紹介に切り替えた方が進みやすい案件には共通点があります。

- 初回雇用で、雇用条件や手当設計から詰まっている

- 勤怠管理が紙やExcel中心で、集計ルールが固まっていない

- 社会保険、労働保険の手続きがまだ動いていない

- 在宅勤務、シフト勤務、時短勤務が混ざり、毎月の判断が多い

- 助成金の対象になるかも含めて相談したい

このような案件は、給与計算だけ受けても確認待ちが減りません。むしろ、前提条件の整理が済むまで毎月の差し戻しが続きます。税理士事務所様が抱え込むより、顧問先へ今は給与計算の受託より先に運用設計が必要ですと伝え、連携先を紹介した方が早いです。

初回雇用から周辺実務が広がる案件では、税理士事務所様が顧問先の初回雇用相談で抱え込みやすい5領域と社労士につなぐ判断基準のように、給与計算の手前にある論点を整理しておくと案内しやすくなります。

社労士なら給与計算だけで終わらず手続きまでつなげやすい

税理士事務所様が給与計算を紹介に回す利点は、単に外注先を見つけることではありません。給与の数字に連動する手続きや制度判断まで、同じ流れで見てもらいやすい点にあります。

社労士へつなぎやすい代表的な領域は次のとおりです。

- 労働保険、社会保険の加入手続き

- 月額変更、算定基礎、年度更新などの周辺実務

- 勤怠ルール、締め日、承認フローの設計

- 手当、欠勤控除、固定残業代まわりの運用整理

- 助成金の対象になりそうな雇用や制度整備の確認

給与を見ていると、助成金の案内がしやすい点も見逃せません。採用、雇用区分の変更、就業規則や勤務制度の見直しがある会社では、給与計算の相談と助成金の相談が近い時期に出やすいです。税理士事務所様が給与だけを抱えるより、社労士が手続きと制度案内まで見た方が、顧問先は次に何を進めればよいか分かりやすくなります。

給与計算と社会保険手続きを切り離しにくい会社では、勤怠・給与計算はAIにお任せ 雇用・社会保険手続きを社労士に外注すべき理由の考え方とも相性が良いです。人が抱えるべき判断と、仕組みに任せやすい処理を分ける視点が持てます。

税理士事務所様が先に決めておきたい紹介基準

給与計算の相談が来るたびに悩まないためには、受ける基準より、紹介する基準を先に決めておく方が実務向きです。この基準があると、担当者ごとの判断差も出にくくなります。

紹介に回しやすい基準としては、次のようなものが考えられます。

- 従業員の勤務形態が複数あり、毎月の判断が多い

- 勤怠集計や承認フローが未整備

- 社会保険、労働保険の手続きが同時に走る

- 固定残業代や欠勤控除など説明が重い論点がある

- 助成金の可能性確認まで求められている

- 顧問先担当者の提出遅れが常態化している

ここまで当てはまる案件は、税理士事務所様が頑張って回すより、最初から専門家連携の形にした方が顧問先にも説明しやすいです。本業を守る意味でも、紹介は消極策ではなく合理的な選択です。

弊所が支えやすい連携

弊所は、税務と競合する立場ではなく、給与計算の前提整理とその周辺実務を支える形で連携しやすいです。給与だけを見るのではなく、勤怠、手続き、制度案内までつながる流れで整理できます。

特に支えやすいのは、顧問先から給与計算の相談が来たが、実際には初回雇用、勤怠整備、社会保険、助成金の話まで混ざっている案件です。社会保険労務士としての労務視点に加え、中小企業診断士、ITコーディネータの視点も踏まえ、運用の組み方まで含めて整理できます。

税理士事務所様が本業に集中しながら、顧問先を止めずに前へ進めたい案件ほど、連携の相性が出やすいです。

税理士事務所様向けの連携相談

顧問先から給与計算を頼まれたが、自事務所で持つべきか迷っている。そんな段階でもご相談いただけます。受託するか紹介に回すかの整理から入れるため、案件化前の相談でも構いません。

こうした場面でご相談ください

- 給与計算を頼まれたが、単価と工数が見合うか判断しにくい

- 給与の話のはずが、勤怠や社会保険まで広がっている

- ミスが出たとき税務顧問への影響まで心配している

- 顧問先へ紹介しやすい連携先を決めておきたい

- 助成金の相談も含めてまとめて整理したい

:

まとめ

給与計算は、税理士事務所様にとって相談されやすい業務です。とはいえ、単価が伸びにくい割に、毎月の確認負担と信用リスクが重くなりやすい領域でもあります。

顧問先のためを思って引き受けても、勤怠、手当、社会保険、助成金の論点が混ざれば、本業外の対応が増えます。だからこそ、どの案件を抱えず、どの段階で社労士へつなぐかを先に決めておく方が、税理士事務所様にも顧問先にも良い形になりやすいです。